《风口研报》今日导读

1、柔性盖板材料:天风电子认为,2019年是折叠手机元年,三星GalaxyFold、华为MateX都已经发布,产能紧俏,出现供不应求、黄牛高价炒货现象。2020年,全球几乎所有移动终端品牌均会陆续发布折叠手机产品,同时行业领导者三星和华为会持续发布升级的新机型,行业进入全面开花的生态。天风电子看好国内显示玻璃减薄行业龙头长信科技的相关机会,同时建议关注沃格光电。

2、恒逸石化:国金证券石化团队关于恒逸石化的更新报告显示,预期恒逸石化四季度盈利6.98亿元,预计全年盈利将达到29.12亿元。预测的核心假设在于文莱项目一期贡献1.8个月的芳烃与成品油满产利润,预计恒逸石化2019年业绩有望同比大幅增长48%,预计实现归母净利约29.12亿元,并有望再次刷新公司年度最高盈利纪录。

3、策略:今年的新财富策略首席第一名,海通策略荀玉根认为,A股历史来看,春季行情从来没有缺席过。未来的4月决断中,我们将会面临的是向上决断。广发策略戴康为今年新财富策略第二名,他认为,多种迹象显示,中国宏观景气正阶段性上行,有望驱动企业主动“补库存”,在这种背景下,“价值股”有望与全球共鸣。

主题一

手机行业这一迭代性新材料明年将全面开花,核心小龙头再被分析师看好调高目标价

天风电子认为,2019年是折叠手机元年,三星GalaxyFold、华为MateX都已经发布,产能紧俏,出现供不应求、黄牛高价炒货现象。2020年,全球几乎所有移动终端品牌均会陆续发布折叠手机产品,同时行业领导者三星和华为会持续发布升级的新机型,行业进入全面开花的生态。

天风电子看好折叠手机下游持续成长拉动柔性UTG盖板材料的减薄需求,看好国内显示玻璃减薄行业龙头长信科技的相关机会,同时建议关注沃格光电。

根据天风最新发布的1月金股报告,天风电子给予长信科技2020 年 30 倍 PE,上调公司目标价至 16.2 元。

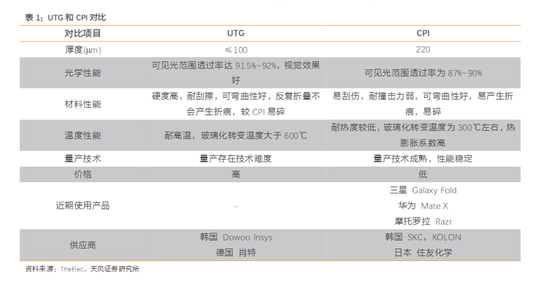

折叠手机的难点在于一体的折叠屏,折叠屏上游材料中柔性材料难度较大,特别是盖板材料,属于高壁垒高价值量环节。柔性盖板材料同时要求柔性(可折叠)、耐磨性(物理接触)以及光学性能(透光性),在行业第一代产品中柔性盖板材料主要采用无色PI材料(ColorlessPI),CPI材料目前具备量产基础,但在耐磨性以及表面质感方面有较大提升空间。

12月9日,三星在西班牙提交了三个全新的商标,分别为Samsung Ultra Thin Glass、Samsung UTG以及UTG。UTG(Ultra Thin Glass)指超薄柔性玻璃。

UTG显示屏的优点是显示清晰耐摩擦,其缺点也很明显,生产难度大,而且价格昂贵。目前三星已向 Dowoo Insys 投资了 120 亿韩元(约 900 万欧元)来提升越南工厂的产能,以满足明年 500~600 万的折叠屏产能需求。

随着工艺和产业链的成熟,UTG(超薄玻璃)有望成为重要的新方向,2020年将有望被部分机型采用,后续渗透率持续提升。

UTG的核心在于玻璃材料供应商提供特质的玻璃+玻璃减薄厂商后道减薄处理两道工艺的综合处理,产业链协同和配套有望解决UTG的规模量产问题。

天风电子潘暕认为,折叠手机的盖板材料由CPI→UTG发展是重要新的方向,玻璃减薄是UTG产业链中两个核心环节之一,看好折叠手机下游持续成长拉动柔性UTG盖板材料的减薄需求,看好国内显示玻璃减薄行业龙头长信科技的相关机会,同时建议关注沃格光电。

主题二

进入一月份,业绩预期是“重中之重”,这家公司今年业绩大概率逆势创新高

国金证券石化团队关于恒逸石化的更新报告显示,预期恒逸石化四季度盈利6.98亿元,预计全年盈利将达到29.12亿元。预测的核心假设在于文莱项目一期贡献1.8个月的芳烃与成品油满产利润,预计恒逸石化2019年业绩有望同比大幅增长48%,预计实现归母净利约29.12亿元,并有望再次刷新公司年度最高盈利纪录。

①预测恒逸石化19年业绩逆行业周期创历史新高。

恒逸文莱一期项目11月3日全面投产,并且根据深证互动易公司公开交流信息,恒逸文莱一期项目12月25日已经满产。根据理论测算,在PX装置与成品油贡献1.8个月的满产利润假设下,预计恒逸石化的全年归母净利将会达到29.12亿元,同比增长48.5%,在全行业景气创历史新低的大环境下,业绩逆周期再创历史新高。

恒逸文莱一期项目不包含重整芳烃装置,单吨原油的理论现金操作成本仅143元,如果包含重整芳烃理论现金操作成本约369元,而全厂理论完全操作成本约511元,其中廉价的自产电力与蒸汽成本与灵活气替代主流燃料气(天然气,LPG)具备显著的成本优势与操作成本优势。

②在炼化-聚酯行业底部将现情况下,恒逸石化目前存在显著估值底与盈利底。

一方面,PTA盈利在四季度打平成本,聚酯进入需求淡季叠加中美贸易摩擦影响,盈利底部明显;CPL理论上也处于亏损状态,四季度理论亏损约0.34亿元。另一方面,在行业盈利底部情况下,恒逸石化估值较低,如果2019年全年29.12亿元(恒逸文莱项目仅满产1.8个月的情况下),公司估值2019年市盈率不足13倍。

风险提示:油价大幅度波动;公司股票大规模解禁风险。

主题三

2020年前瞻,降准助力春季行情,新财富策略第一和第二看好后市

1月1日,央行公告称,为支持实体经济发展,降低社会融资实际成本,中国人民银行决定于2020年1月6日下调金融机构存款准备金率0.5个百分点。

12月份以来,宏观政策定调偏暖,无论是“稳”字当头的中央经济工作会议还是年末财政投放,再或者是这次的降准,都在为持续展开的春季行情助力。

今年的新财富策略首席第一名,海通策略荀玉根认为,A股历史来看,春季行情从来没有缺席过。未来的4月决断中,我们将会面临的是向上决断。广发策略戴康为今年新财富策略第二名,他认为,多种迹象显示,中国宏观景气正阶段性上行,有望驱动企业主动“补库存”,在这种背景下,“价值股”有望与全球共鸣。

荀玉根认为,春季行情的高度可以从两个角度来论证:

①如果是熊市或者震荡市,春季行情涨幅在16%;②如果是牛市背景的话,春季行情涨幅在30%甚至40%。目前这轮春季行情更加像2006年初或者2009年初,属于牛市当中的春季行情。

荀玉根认为,春季行情的压力位是前面熊市最后一波下跌的高点,由此来看,这轮压力位在去年3500点附近,后面具体的空间需要基本面支撑。

关于市场担心的解禁冲击,荀玉根从数据角度论证今年1月份的解禁规模不用太担心。

2020年一月份解禁的到期规模很大,有6789亿左右,2019年解禁最高峰在12月,接近3000亿,全年均值大约2600多亿,2020年一月份相比翻倍。但是解禁并不代表减持,如果取过去一年的均值来算,每个月产业资本减持金额/解禁规模的比例在10%左右,以此计算,6800亿对应减持680亿,也不算夸张。

荀玉根认为,A股的一个特征4月决断,4月是决定来年行情趋势的一个时间窗口,2020年4月份,我们将会面临的是向上决断,主要的判断逻辑为,今年4月份会公布一季度宏观经济数据,预期宏观数据企稳,季度GDP走平,企业利润数据回升。一旦该数据在4月份确认,市场将迎来盈利和估值双重修复行情。

广发策略戴康为今年新财富策略第二名,他在今年12月陆续发布的策略报告中使用的关键词为“冬日暖煦,价值重鸣”,他认为,多种迹象显示,中国宏观景气正阶段性上行,有望驱动企业主动“补库存”。

11月(当月)工业企业利润增速5.4%,相对于10月的-9.9%显著改善。经验数据显示,企业的库存周期一般滞后于工业企业的利润周期。

中国价值/成长相对走势和宏观景气高度相关,宏观景气上行周期中,价值股一般会跑赢成长股。当前全球经济共振+中国经济改善预期,将驱动中国价值股与全球“共鸣”。

(adsbygoogle = window.adsbygoogle || []).push({});